Komercdarbības atbalsts kā daļa no konkurences tiesībām

No konkurences tiesību aspekta komercdarbības atbalsts ir kaitīgs, jo tas kropļo konkurenci. Šāds apgalvojums ir izskaidrojams ar apstākli, ka bagātajām ES dalībvalstīm ir plašāka rocība sniegt komercdarbības atbalstu uzņēmumiem, taču ne tik bagātajām – iespējas var būt finansiāli ierobežotākas. Tādēļ komercdarbības atbalsts principā ir aizliegts, un šāda aizlieguma mērķis ir attīstīt vienotu iekšējo tirgu un godīgu konkurenci starp dalībvalstīm. No otras puses, visticamāk, tieši nabadzīgākajām dalībvalstīm būtu nepieciešami lielāki stimuli, lai sasniegtu tādu tirgus attīstību, kāds ir attīstītākajās dalībvalstīs. Līdz ar to, plānojot atbalsta programmas, ir jābūt izsvērtiem daudziem aspektiem, tai skaitā jāizvērtē ekonomiska rakstura apsvērumi, un ir jāatrod balanss, lai komercdarbības atbalsts kalpotu kā stimuls, nevis kropļotu konkurenci.

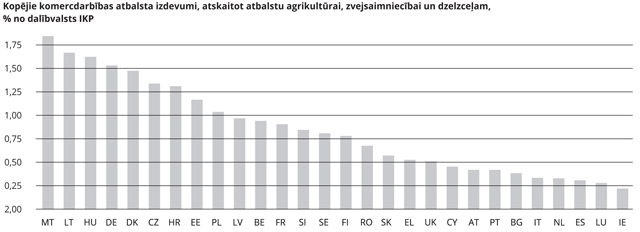

Aplūkojot apkopotos datus3 par to, kādu līdzekļu apjomu dalībvalstis ir izmaksājušas atbalsta saņēmējiem, salīdzinot pret nacionālo IKP, redzams, ka dalībvalstis, kuras tērē visvairāk, ir izmaksājušas 1,6–1,8 % no IKP (Malta, Lietuva un Ungārija), kamēr dalībvalstis, kuras tērē vismazāk, ir izmaksājušas 0,2–0,3 % no IKP (Īrija, Luksemburga un Spānija). Absolūtos skaitļos 2019. gadā 53 miljardus eiro ir tērējusi Vācija, bet vismazāk 2019. gadā ir tērējusi Kipra – 104 miljonus eiro. No diagrammas var secināt, ka Latvija, salīdzinot ar citām dalībvalstīm, komercdarbības atbalstam tērē līdzekļus nedaudz virs vidējā rādītāja.

Iesaistīto institūciju atbildība un kompetences

| |

Atbalsta piešķiršana

|

Atbalsta atgūšana

|

| Eiropas Komisija |

- Izvērtē saderīgumu ar ES iekšējo tirgu

- Publicē komercdarbības atbalsta vadlīnijas

|

- Jāpieprasa atbalsta atgūšana, ja atbalsts nav saderīgs ar ES iekšējo tirgu

|

| Dalībvalsts |

- Izmanto grupu atbrīvojuma regulas vai iesniedz paziņojumu EK

- Ievēro stand-still nosacījumu

- Nodrošina atbilstošu pasākuma īstenošanu

|

- Jānodrošina nesaderīgā atbalsta atgūšana

|

| ES Tiesa |

- Pārbauda ES aktu likumību

- Sniedz prejudiciālos skaidrojumu nacionālajām tiesām

|

- Pārbauda ES aktu likumību

- Sniedz prejudiciālos skaidrojumus nacionālajām tiesām

|

| Nacionālā tiesa |

- Pārbauda nacionālo aktu likumību

|

- Var pieprasīt atgūšanu, ja atbalsts ir nelikumīgs vai nesaderīgs

|

| Atbalsta saņēmējs |

- Jānodrošina, ka atbalsts saņemts likumīgi un tiek atbilstoši izlietots

|

- Jāatmaksā nesaderīgais atbalsts

|

| Konkurenti |

- Var iesniegt sūdzību EK vai nacionālajai tiesai

- Var prasīt atlīdzināt zaudējumus

|

|

Lielāko daļu no šiem izdevumiem 2019. gadā dalībvalstis tērēja vides aizsardzībai un energoefektivitātes pasākumiem 51 %, pētniecībai un attīstībai 10 % un reģionālajam atbalstam 8,5 %.

Plānojot atbalsta programmas, būtiska nozīme ir tirgus nepilnības izvērtēšanai. Valsts iejaukšanās tirgū ir attaisnojama, ja pastāv tirgus nepilnība, atbalstam ir jābūt nepieciešamam, samērīgam un atbilstīgam. Atbalstam ir jābūt samazinātam līdz minimumam, lai netiktu kropļota konkurence. Lai mazinātu nevienlīdzības risku un uzlabotu uzņēmumu ekonomisko konkurētspēju neatkarīgi no tā, kurā dalībvalstī šis uzņēmums atrodas un darbojas, Līguma par Eiropas Savienības darbību (turpmāk – LESD) 107. panta 1. punktā ir ietverts aizliegums dalībvalstīm piešķirt atbalstu, ja vien līgumi neparedz ko citu. LESD 107. panta 2. un 3. punktā ir norādīti vairāki gadījumi, kad komercdarbības atbalstu var uzskatīt par saderīgu ar tirgu, šādā gadījumā atbilstoši LESD 108. panta 3. punktam dalībvalstij ir pienākums notificēt jeb paziņot plānoto komercdarbības atbalsta pasākumu. Šā raksta sākumā minētie paziņojumi par Covid-19 pasākumiem un Ukrainas krīzes pasākumiem arī ir tādi pasākumi, kas ir pakļauti notifikācijas procesam. Ja Komisija atzīst, ka, ievērojot LESD 107. pantu, šādi plāni nav saderīgi ar iekšējo tirgu, tā nevilcinoties sāk LESD 108. panta 2. punktā paredzēto procedūru.

LESD 108. panta 4. punkts nosaka pilnvaras Komisijai pieņemt regulas saistībā ar komercdarbības atbalsta kategorijām, ko Padome saskaņā ar LESD 109. pantu ir paredzējusi atbrīvot no šā panta 3. punktā paredzētās procedūras.4 Tādējādi Eiropas Komisija ir izdevusi sekundāros tiesību aktus, ar kuriem tiek regulēti nosacījumi komercdarbības atbalsta piešķiršanai, piemēram, grupu atbrīvojuma regulas,5 vadlīnijas, ziņojumi, paziņojumi, pamatnostādnes, lēmumi u.c.

Komercdarbības atbalsts

Publiskajā telpā itin bieži var dzirdēt par plānotiem valsts atbalsta pasākumiem, taču, iepazīstoties detalizētāk ar konkrēto iniciatīvu, top skaidrs, ka šāda iniciatīva nemaz nav kvalificējama kā valsts atbalsts un termins "valsts atbalsts" tiek lietots sadzīviskā nozīmē. Taču valsts atbalsts jeb komercdarbības atbalsts (state aid) ir juridisks jēdziens ar konkrētu saturu. Saskaņā ar ES Tiesas pastāvīgo judikatūru, lai pasākumu varētu kvalificēt par komercdarbības atbalstu LESD 107. panta 1. punkta izpratnē, ir jābūt izpildītiem šādiem četriem nosacījumiem:

1) ir jābūt notikušai valsts intervencei vai intervencei, izmantojot valsts līdzekļus;

2) šai intervencei ir jābūt tādai, kas var ietekmēt tirdzniecību starp dalībvalstīm;

3) ar to ir jāsniedz selektīva priekšrocība tā saņēmējam;

4) pasākumam ir jābūt tādam, ar ko tiek izkropļota konkurence vai tiek radīti draudi to izkropļot.

Komercdarbības atbalstu raksturojošās pazīmes, kuras izriet no LESD 107. panta 1. punkta un ir nostiprinātas ES tiesu judikatūrā un Eiropas Komisijas lēmumos, ir ietvertas Komercdarbības atbalsta kontroles likuma 5. pantā:

1) finansiālo palīdzību tieši vai pastarpināti sniedz no valsts, pašvaldības vai ES līdzekļiem, finanšu līdzekļiem, pār kuriem valsts vai pašvaldības institūcijām vai to pilnvarotām juridiskajām personām ir kontrolējoša ietekme, vai citiem publiskiem līdzekļiem, un par finansiālās palīdzības noteikšanu ir atbildīga valsts vai pašvaldības institūcija vai tās pilnvarota juridiskā persona;

2) saņemot finansiālo palīdzību, komercsabiedrība iegūst ekonomiskas priekšrocības, kādas tā nevarētu iegūt tirgus apstākļos vai tad, ja komercdarbības atbalsts netiktu sniegts;

3) finansiālā palīdzība neattiecas uz visām komercsabiedrībām vienādi, bet ir paredzēta komercsabiedrībām atkarībā no to lieluma, darbības veida vai atrašanās vietas, kā arī citiem diferencējošiem kritērijiem vai arī ir paredzēta tikai konkrētai komercsabiedrībai;

4) finansiālā palīdzība ietekmē tirdzniecību un izkropļo konkurenci ES iekšējā tirgū.

Papildus minētajām četrām pazīmēm, svarīgi ievērot, ka komercdarbības atbalsta noteikumi ir piemērojami tikai tad, ja labumu no atbalsta pasākuma gūst saimnieciskās darbības veicējs,6 tādēļ vispirms tiks apskatīts jēdziens "uzņēmums" un "saimnieciskā darbība".

Uzņēmums

Vispārējās grupu atbrīvojumu regulas7 1. pielikuma 1. pantā ir sniegta uzņēmuma definīcija: "Par uzņēmumu uzskata jebkuru saimnieciskās darbības subjektu neatkarīgi no tā juridiskās formas. Tas jo īpaši ietver pašnodarbinātas personas un ģimenes uzņēmumus, kas nodarbojas ar amatniecību vai veic citu darbību, kā arī personālsabiedrības un apvienības, kas regulāri ir iesaistītas saimnieciskajā darbībā." Komercdarbības definīcija ir iekļauta arī Komercdarbības atbalsta kontroles likuma 1. panta otrās daļas 9. punktā.

ES Tiesa konsekventi ir definējusi, ka saimnieciskā darbība ir ikviena darbība, kas ietver preču un pakalpojumu piedāvāšanu tirgū.8 Šāds uzņēmuma/saimnieciskās darbības jēdziens ir daudz plašāks un neaprobežojas tikai ar komersanta statusu atbilstoši Komerclikumam vai saimnieciskās darbības veicēja definīciju atbilstoši nodokļu regulējumam. Tā piemēram, ES Tiesa secināja, ka ārsts, kas specializējies zobārstniecībā, jāuzskata par uzņēmumu minētās tiesību normas nozīmē, jo viņš kā pašnodarbināts tirgus dalībnieks sniedz pakalpojumus tirgū, kurā tiek sniegti zobārstniecības pakalpojumi.9

ES Tiesa ir atzinusi, ka attiecīgā subjekta statuss saskaņā ar valsts tiesību aktiem nav noteicošs.10 Tādējādi subjekts, kas saskaņā ar valsts tiesību aktiem klasificēts kā biedrība, asociācija vai sporta klubs, kas tradicionāli tiek uzskatīts kā subjekts, kas neveic saimniecisko darbību, LESD 107. panta 1. punkta nozīmē tomēr var būt uzskatāms par uzņēmumu. Tas pats attiecas uz subjektu, kas oficiāli pieder pie valsts pārvaldes, tādējādi arī valsts pārvaldes iestādes un pašvaldības var būt komercdarbības atbalsta saņēmēji.

Tāpat ES Tiesa ir atzinusi, ka nav svarīgi, vai subjekts ir izveidots ar mērķi gūt peļņu. Arī bezpeļņas subjekti var tirgū piedāvāt preces un pakalpojumus.11

Attiecībā uz atsevišķām jomām ir noteikta nedaudz piekāpīgāka pieeja, piemēram, attiecībā uz kultūras, izglītības un sporta infrastruktūru.12 Attiecībā uz kultūras jomas infrastruktūru ir noteikts, ka atbalsta pasākums nekvalificējas kā komercdarbības atbalsts, ja ieņēmumi no saimnieciskās darbības konkrētajā kultūras objektā ir mazāki par 50 procentiem no kultūras jomas pakalpojumu sniedzēja gada budžeta.13 Šāda pieeja ir izskaidrojuma ar to, ka tā ir ierasta prakse, ka kultūras objektos ir noteikta neliela ieejas maksa, piemēram, muzejā ieejas maksa divi eiro, taču parasti šāda samaksa ir tik zema, ka nespēj nosegt faktiskās izmaksas un ir nepieciešama valsts iejaukšanās. Līdz ar to šādu simbolisku samaksu par pakalpojumu nevar uzskatīt par reālu atlīdzību, un tādēļ to neuzskata par saimniecisku darbību.

Tas, vai konkrētais subjekts ir uzskatāms par uzņēmumu, ir pilnībā atkarīgs no tā veikto darbību rakstura.14 Subjekts, kas veic gan saimniecisko, gan nesaimniecisko darbību, ir uzskatāms par uzņēmumu vienīgi attiecībā uz tā saimniecisko darbību.15 Praktiski tas nozīmē, ka piemēram, biedrība, kas parasti neveic saimniecisko darbību, var tikt atzīta par saimnieciskās darbības veicēju attiecībā uz projektā plānotajām darbībām komercdarbības atbalsta regulējuma izpratnē. Minēto var attiecināt arī pretējā virzienā – komersants, kas ir reģistrēts Komercreģistrā un klasiski tiek uzskatīts, ka veic saimniecisko darbību, var projektā veikt darbības, kam nav saimnieciska rakstura, un tādējādi komercdarbības atbalsta regulējums uz to var neattiekties.

Tas, vai attiecībā uz konkrētiem pakalpojumiem pastāv tirgus, var būt atkarīgs no veida, kādā šie pakalpojumi ir organizēti attiecīgajā dalībvalstī, un tādējādi situācija katrā dalībvalstī var būt atšķirīga.16 Saskaņā ar ES Tiesas judikatūru saimnieciskā darbība nav valsts varas īstenošana,17 kas ekskluzīvi ir valsts kompetencē un kur nepastāv salīdzināmu preču un pakalpojumu tirgus, piemēram, pasu izdošana, cietumu nodrošināšana. Var uzskatīt, ka valsts pārvaldes iestāde rīkojas, īstenojot valsts varu, ja attiecīgā darbība ir daļa no valsts definētajām funkcijām, piemēram, saistītas ar sabiedrības drošību, policiju un muitu, ugunsdzēsību un meteoroloģiskajiem pakalpojumiem, kā arī pasākumiem, kas saistīti ar gaisa telpas kontroli un uzraudzību.18

Visu iepriekš minēto varētu apkopot ar vienkāršu testu:

| 1) Vai ir svarīgi, kas tu esi? |

Nē

|

| 2) Vai ir svarīgi, ko tu dari? |

Jā

|

| 3) Vai ir svarīgi, vai tu atrodies tirgū? |

Jā

|

Ja viens un tas pats subjekts veic gan saimnieciskas darbības, gan darbības, kam nav saimnieciska rakstura, tad finansējumam darbībām bez saimnieciska rakstura nav jāpiemēro komercdarbības atbalsta noteikumi, ja abus darbību veidus un to izmaksas, finansējumu un ieņēmumus var skaidri nodalīt tā, lai efektīvi tiktu novērsta saimnieciskās darbības šķērssubsidēšana.

1. pazīme: publiskie līdzekļi

LESD 107. panta 1. punkta izpratnē publiskie līdzekļi ir valsts līdzekļi plašākā nozīmē, proti, valsts budžeta līdzekļi, pašvaldības līdzekļi, valsts kapitālsabiedrību līdzekļi, ES fondu līdzekļi, Eiropas Investīciju bankas grupas līdzekļi u.c., ar nosacījumu, ka valsts institūcijām ir kontrolējoša ietekme pār tiem.19

ES fondi Latvijā tiek ieviesti dalītajā pārvaldībā,20 tas nozīmē, ka valstij ir rīcības brīvība noteikt, kam un kādām darbībām finanšu līdzekļi var tikt piešķirti un valsts izstrādā kritērijus un citus saistošos dokumentus Eiropas Savienības struktūrfondu un Kohēzijas fonda 2014.–2020. gada plānošanas perioda vadības likuma noteiktajā kārtībā un slēdz partnerības līgumu. Tādēļ finanšu līdzekļi no ES fondiem ir uzskatāmi par publiskajiem līdzekļiem. Savukārt, ja finanšu līdzekļus tiešā veidā piešķir ES, Eiropas Investīciju banka vai Eiropas Investīciju fonds un valsts iestādēm nav nekādas rīcības brīvības lemt par to izlietojumu, šādi finanšu līdzekļi nav uzskatāmi par valsts līdzekļiem (piemēram, finansējums, ko tiešās pārvaldības ietvaros piešķir saskaņā ar pamatprogrammu "Apvārsnis 2020", ES Uzņēmumu un mazo un vidējo uzņēmumu konkurētspējas programmu COSME vai no Eiropas transporta tīkla (TEN-T) līdzekļiem).21

Jāņem vērā, ka pašvaldību piešķirtais finansējums aizdevuma formā, pašvaldības izdota garantija vai galvojums, ieguldījums pašvaldības kapitālsabiedrības pamatkapitālā, kā arī valsts attīstības finanšu institūcijas "ALTUM" piešķirtais finansējums finanšu instrumentu veidā (aizdevumi, garantijas, ieguldījumi riska kapitāla fondos u.c.) var tikt kvalificēts kā publiskie līdzekļi.

Turklāt par publiskajiem līdzekļiem ir uzskatāma ne tikai finanšu līdzekļu piešķiršana, bet arī atturēšanās no publisko līdzekļu iekasēšanas, kas valstij būtu jāsaņem, bet kādu apstākļu dēļ tas netiek darīts vai tiek darīts mazākā apjomā, tādā veidā atbrīvojot uzņēmumu no saimnieciskās darbības izmaksām, kas līdzīgā situācijā tirgū būtu jāsedz pašam uzņēmumam. Aprakstīto gadījumu var ilustrēt ar nodokļu samazināšanu, nekustamā īpašuma nomas maksas samazināšanu, piešķirot nomas maksas atlaides, pārdodot nekustamo īpašumu zem tirgus vērtības, u.c. Šādā gadījumā komercdarbības atbalsta kontekstā publisko līdzekļu daļu veido starpība starp darījuma patieso (tirgus vērtību) un faktisko vērtību. Minētais jāņem vērā, kad pašvaldības piešķir nomas maksas atlaides nomniekiem, kas ir saimnieciskās darbības veicēji. Ministru kabineta 2018. gada 20. februāra noteikumos Nr. 97 "Publiskas personas mantas iznomāšanas noteikumi" ir paredzēta kārtība, kādā var piešķirt nomas maksas atlaides, proti, piemērojot attiecīgo de minimis atbalsta regulējumu. Tādējādi nomas maksas atlaide ir kvalificējama kā komercdarbības atbalsts saimnieciskās darbības veicējiem un nacionālajos normatīvajos aktos ir noteikta kārtība, ka šādās situācijās ir piešķirams de minimis atbalsts. Attiecīgi, ja nomnieks nav saimnieciskās darbības veicējs, uz to neattiecas komercdarbības atbalsta kontroles nosacījumi.

Apkopojot minēto, secināms, ka instrumenti, kas var tikt uzskatīti par publiskiem līdzekļiem komercdarbības atbalsta izpratnē, ir dažādi, tai skaitā, bet ne tikai:22

– tiešie maksājumi no valsts vai pašvaldības budžeta (subsīdijas, dotācijas, granti);

– finanšu ieguldījumi aizdevumu veidā;

– procentu atlaides vai kredītu procentu likmju subsidēšana;

– valsts vai pašvaldības galvojumi/garantijas;

– valsts vai pašvaldības ieguldījums komercsabiedrībā;

– nodokļa likmju samazināšana, nodokļu un nodevu atvieglojumi;

– paātrināta nolietojuma atskaitījumi;

– parādu norakstīšana (dzēšana);

– dividendēs izmaksājamo peļņas daļu novirzīšana atpakaļ uzņēmumam, proti, valsts vai pašvaldības pilnīga vai daļēja atteikšanās no dividendēm tās kontrolē esošajās komercsabiedrībās;

– valsts īpašuma pārdošana vai iznomāšana par cenu, kas ir zemāka par tirgus vērtību;

– valsts īpašuma pirkšana vai nomāšana par cenu, kas ir augstāka par tirgus vērtību;

– cita finansiālā palīdzība, ko piešķir no valsts vai pašvaldību līdzekļiem, pār kuriem valsts vai pašvaldības institūcijām ir kontrolējoša ietekme, vai citi atvieglojumi/priekšrocības, kā rezultātā rodas valsts vai pašvaldības potenciālo ieņēmumu iztrūkums.

2. pazīme: ekonomiska priekšrocība

Priekšrocība ir ikviens saimniecisks labums, ko uzņēmums nebūtu varējis iegūt parastos tirgus apstākļos bez valsts iejaukšanās.23 Lai identificētu komercdarbības atbalsta esamību, nepieciešams konstatēt, ka plānotais pasākums rada ekonomiskas priekšrocības vienam vai vairākiem saimnieciskās darbības veicējiem. Priekšrocība var tikt radīta, piemēram, šādos gadījumos:24

– saimnieciskās darbības veicējs pērk/nomā valstij vai pašvaldībai piederošu zemi vai infrastruktūras objektus par zemāku cenu nekā tirgus cena;

– saimnieciskās darbības veicējs pārdod zemi valstij par augstāku cenu nekā tirgus cena;

– saimnieciskās darbības veicējs izmanto privileģētas tiesības bez maksas vai pienācīgas atlīdzības piekļūt infrastruktūrai;

– saimnieciskās darbības veicējs iegūst riska kapitālu no valsts ar labvēlīgākiem noteikumiem, nekā to varētu iegūt no privāta ieguldītāja;

– saimnieciskās darbības veicējs ir atbrīvots no maksājumiem, kas tam parastos apstākļos būtu jāveic;

– uzņēmumā tiek ieguldīti publiskie līdzekļi, neievērojot tirgus ekonomikas dalībnieka kritēriju;

– līguma slēgšanas ekskluzīvu vai īpašu tiesību piešķiršana, nerīkojot atklātu, pārredzamu, nediskriminējošu un konkurenci nodrošinošu konkursa procedūru.

Priekšrocība pastāv, ja uzņēmuma finansiālais stāvoklis uzlabojas tādas valsts iejaukšanās rezultātā, kuras nosacījumi atšķiras no parastajiem tirgus nosacījumiem. Lai to noteiktu, uzņēmuma finansiālais stāvoklis pirms pasākuma īstenošanas ir jāsalīdzina ar tā finansiālo stāvokli pēc pasākuma īstenošanas un ar tā finansiālo stāvokli situācijā, ja pasākums nebūtu veikts.25

Priekšrocības pastāvēšanas noteikšanai var piemērot vairākus testus. Tirgus ekonomikas dalībnieka testu piemēro, lai analizētu, vai publiskā struktūra rīkojas tā kā privātais ieguldītājs, respektīvi, vai darījuma otrai puses tiek piešķirta tāda priekšrocība, kādas nebūtu bijis parastos tirgus apstākļos.26 Ja īpašums tiek pārdots zem tirgus cenas, ja īpašums tiek iznomāts zem tirgus cenas, privātais ieguldītājs visticamāk šādi nerīkotos un pieņemtu lēmumu, kas ieguldītājam nestu peļņu, tātad pārdotu vai iznomātu īpašumu par augstāku cenu. Privātā kreditora tests analizē, vai privātais kreditors līdzīgā situācijā būtu rīkojies tāpat,27 respektīvi, kāda ir varbūtība vai risks, ka aizdevums netiks atmaksāts, kāda procentu likme ir piemērojama, kādi saistību nodrošinājumi ir iekļaujami līgumā, kāds ir termiņš aizdevuma atmaksāšanai un citi jautājumi, kurus analizētu privātais kreditors pirms darījuma noslēgšanas. Privātā investora tests analizē, kāda būs ieguldījuma atdeve, ja uzņēmuma pamatkapitālā tiks veikti ieguldījumi.

Attiecībā uz priekšrocību pastāvēšanu ar atbalsta jēdzienu saprot ne tikai pozitīvus atbalstus, bet arī intervences pasākumus, kuri dažādos veidos samazina izdevumus, kas parasti tiek segti no uzņēmuma budžeta, un kam piemīt tāds pats raksturs, un kam ir identiskas sekas, kaut arī šie intervences pasākumi tiešā šā vārda nozīmē nav subsīdijas.28

Minēto apstiprina arī ES Tiesas 2022. gada 27. janvāra prejudiciālais nolēmums lietā Nr. C-238/20,29 šajā lietā ar lūgumu sniegt prejudiciālo nolēmumu bija vērsies Augstākas tiesas Senāts saistībā ar strīdu starp SIA "Sātiņi-S" un Dabas aizsardzības pārvaldi par kompensācijas piešķiršanu par zaudējumiem par putnu nodarītajiem postījumiem akvakultūrai. Dabas aizsardzības pārvalde nevarēja piešķirt prasīto kompensāciju, jo uzņēmumam bija izsmelts de minimis atbalsta limits. SIA "Sātiņi-S" uzskatīja, ka, ņemot vērā atbalsta kompensējošo raksturu, kompensācija par aizsargājamo dzīvnieku nodarītajiem zaudējumiem akvakultūrai neesot komercdarbības atbalsts. ES Tiesa norādīja, ka par komercdarbības atbalstu uzskata visu veidu intervences pasākumus, ar kuriem tieši vai netieši var tikt atbalstīti atsevišķi uzņēmumi vai kuri ir uzskatāmi par tādu ekonomisko priekšrocību, ko saņēmējs uzņēmums parastos tirgus apstākļos nebūtu varējis gūt. Turklāt piešķirtās priekšrocības var izrietēt ne tikai no pozitīvām darbībām, piemēram, subsīdijām, aizdevumiem vai dalības uzņēmumu kapitālā, bet arī no darbībām, ar kurām dažādos veidos tiek atvieglots slogs, kas parasti ir jāsedz no uzņēmuma budžeta, un kurām kā tādām, lai arī tās nav subsīdijas vārda tiešā izpratnē, tomēr ir tāds pats raksturs un tādas pašas sekas. Šajā ziņā jēdziens "slogs, kas parasti ir jāsedz no uzņēmuma budžeta", ietver tostarp papildu izmaksas, kuras uzņēmumam ir jāsedz tādu pienākumu dēļ, kas noteikti likumā, citos normatīvajos aktos vai līgumos un attiecas uz saimniecisko darbību. Ar valsts pasākumu piešķirtas priekšrocības esamību neatspēko šāda pasākuma kompensējošais raksturs tāpēc, ka tā mērķis ir novērst uzņēmējam radušos zaudējumus pienākuma, kurš izriet no ES tiesiskā regulējuma, piemērošanas dēļ vai, kā tas ir pamatlietā, kompensēt šādam uzņēmējam zaudējumus, kas tā uzņēmumam, veicot parasto saimniecisko darbību, ir radušies, norisinoties dabas parādībām. Tiesa nosprieda, ka kompensācijas piešķiršana par zaudējumiem, ko uzņēmumam ir nodarījuši aizsargājami dzīvnieki, ir saimnieciska priekšrocība, uz kuras saņemšanu attiecīgais uzņēmums principā nevar pretendēt parastos tirgus apstākļos.

No tiesu judikatūras izriet, ka LESD 107. panta 1. punktā valsts intervences pasākumi netiek nošķirti atkarībā no to cēloņiem vai mērķiem, valsts iejaukšanās iemesls vai mērķis nav svarīgs,30 svarīgas ir pasākuma sekas – pasākuma ietekme uz uzņēmumu. No ES Tiesas atziņām izriet uz sekām vērsta efekta princips, t.i., valsts intervences pasākuma mērķis nav pietiekams apstāklis, lai šis pasākums netiktu atzīts par komercdarbības atbalstu LESD izpratnē,31 vides aizsardzība ir viens no ES pamatmērķiem, tomēr tas, ka ir jāņem vērā ar vides aizsardzību saistītās prasības, lai cik leģitīmas tās arī būtu, nevar pamatot selektīvu pasākumu izslēgšanu no komercdarbības atbalsta kontroles jomas. Pasākuma sociālais mērķis arī nav pietiekams pamats izvairīties pasākumu atzīt par komercdarbības atbalstu.32

Ekonomiska priekšrocība netiek piešķirta, ja darījumam tiek piemēroti tirgus nosacījumi. Viens no instrumentiem, kā nodrošināt tirgus cenu, ir publiskais iepirkums,33 nekustamo īpašumu gadījumā – publiska izsole vai sertificēta vērtētāja atzinums. Lai izslēgtu ekonomiskās priekšrocības preču piegādātājiem un pakalpojumu sniedzējiem, tādējādi novēršot tiem komercdarbības atbalsta piešķiršanu, tie būtu jāizraugās atklātā, pārredzamā, nediskriminējošā un konkurenci nodrošinošā iepirkuma procedūrā.

Attiecībā uz ES fondu līdzekļu piešķiršanu norādāms, ka visbiežāk ES fondu finansējums tiek piešķirts granta formā. Saskaņā ar Civillikuma 1928. pantu katram dāvinājumam var pievienot sevišķu uzlikumu, ar kuru vai nu tuvāk norādīts, kādā kārtā vai kādam mērķim apdāvinātajam jāizlieto saņemtā dāvana, vai arī aprobežots tiesības ilgums tādā kārtā, ka apdāvinātajam uzlikts pienākums atdot vēlāk visu priekšmetu vai daļu no tā kādam citam. Dāvinātājs var uzlikt apdāvinātajam arī kādu pretpienākumu. Saskaņā ar Civillikuma 1931. pantu dāvinātājs var celt prasību par uzlikuma izpildīšanu, bet, ja tas nav izpildīts aiz apdāvinātā vainas, tad arī prasīt, lai viņš atdod to, ko saņēmis. Tādējādi, iesniedzot projekta iesniegumu sadarbības iestādē (Centrālajā finanšu un līgumu aģentūrā), projekta iesniedzējs apņemas īstenot projektu un sadarbības iestāde apņemas izmaksāt atbalsta summu, ja projekts tiks īstenots atbilstoši attiecīgajai atbalsta programmai, ievērojot piemērojamos normatīvos aktus. Gadījumā, ja projekta iesniedzējs (finansējuma saņēmējs) ir pieļāvis neatbilstības, ir piemērojama finanšu korekcija vai samazināmas projekta attiecināmās izmaksas. Šāda juridiskā konstrukcija norāda uz to, ka grants pēc būtības ir dāvinājums ar uzlikumu. Savukārt tas, ka piešķirtie finanšu līdzekļi nav jāatmaksā, nepārprotami norāda uz to, ka šādi privātais investors nerīkotos, līdz ar to ES fondu līdzekļi, kas piešķirti granta formā, vienmēr tiks uzskatīti par ekonomisku priekšrocību komercdarbības atbalsta kontroles izpratnē.

3. pazīme: selektivitāte

Komercdarbības atbalsta regulējums attiecas tikai uz tādiem atbalsta pasākumiem, kas rada īpašas priekšrocības tikai vienam vai vairākiem saimnieciskās darbības veicējiem konkrētajā valstī.34 Selektivitātes kritērijs komercdarbības atbalsta esamības identificēšanai kalpo, lai atšķirtu vispārējos politikas pasākumus, kas visiem saimnieciskās darbības veicējiem rada vienādus priekšrocību nosacījumus, no tiem, kas ir specifiski, komercdarbības atbalsta regulējums attiecas tikai uz specifiskajiem atbalsta pasākumiem.

Selektivitāti var iedalīt vairākos veidos:

1) ģeogrāfiskā selektivitāte – atbalsts tiek piešķirts atkarībā no uzņēmuma atrašanās vietas, piemēram, atbalstam kvalificējas uzņēmumi, kas darbojas tikai Zemgalē, vai uzņēmumi, kas darbojas jebkur Latvijā, izņemot Rīgu;

2) selektivitāte atkarībā no uzņēmuma lieluma – atbalsts tiek piešķirts atkarībā no tā, vai uzņēmums ir mazs, vidējs vai liels;

3) sektorālā selektivitāte – atbalsts tiek piešķirts atkarībā no tā, kādā nozarē uzņēmums darbojas, piemēram, atbalstu paredzēts piešķirt uzņēmumiem, kas darbojas konkrēti pētniecībā un zinātnē, sporta nozarē, platjoslas nozarē u.tml.

Tādi atbalsta pasākumi, kuriem ir vispārpiemērojams raksturs un kuri nedod priekšroku konkrētiem uzņēmumiem vai produkcijai, vai konkrētām precēm, nav selektīvi.

ES Tiesa ir atzinusi,35 ka ir jānoskaidro, vai konkrētajā tiesiskajā režīmā atbalsta pasākums ir tāds, kas rada priekšrocības "konkrētiem uzņēmumiem vai konkrētu preču ražošanai" salīdzinājumā ar pārējiem, kas, ņemot vērā minētā režīma izvirzīto mērķi, atrodas faktiski un tiesiski līdzīgā situācijā. Tas, ka pamata lietā apstrīdētais pasākums rada priekšrocības ne tikai ārstiem, kas specializējušies zobārstniecībā, bet arī pārējiem uzņēmējiem, kuri darbojas medicīnas jomā, kā arī slimnīcām, vai varbūt pat visiem uzņēmējiem, kas darbojas šajā jomā, nenozīmē, ka šis pasākums neatbilst nosacījumam par selektivitāti. Nepietiek ar to vien, ka to uzņēmumu skaits, kas varētu gūt priekšrocības no šī apstrīdētā pasākuma, ir ļoti liels vai ka šie uzņēmumi darbojas dažādās nozarēs, lai apšaubītu komercdarbības atbalsta selektīvo raksturu. Atbalsti var attiekties arī uz visu ekonomikas nozari, un, neraugoties uz to, tiem tik un tā var piemērot komercdarbības atbalsta nosacījumus.36

ES Tiesa vairākkārt ir nospriedusi, ka fakts, ka tiesību akts pēc sava rakstura un piemērojamības ir vispārpiemērojams tiktāl, ciktāl tas ir piemērojams visiem ieinteresētajiem saimnieciskās darbības subjektiem, neizslēdz, ka tas dažus no tiem var skart individuāli.37

Centrālās finanšu un līgumu aģentūras administrētajos ES fondu projektos atbalsta pasākums vienmēr būs selektīvs, jo Ministru kabineta noteikumos, kas regulē specifiskā atbalsta mērķa īstenošanu, vai Atveseļošanās fonda investīciju noteikumos un tiem pakārtotajos atlases kritērijos ir izvirzīti detalizēti kritēriji un prasības projekta iesniedzējam un, ja attiecināms, sadarbības partnerim un gala saņēmējam.

4. pazīme: konkurences kropļošana un ietekme uz tirdzniecību starp dalībvalstīm

Pasākums rada vai draud radīt konkurences izkropļojumus, ja tas var uzlabot saņēmēja konkurētspēju salīdzinājumā ar citiem uzņēmumiem, ar kuriem tas konkurē.38 Turklāt konkurences deformācijai vai ietekmei uz tirdzniecību nav jābūt faktiskai vai būtiskai – tas, ka atbalsta summa ir maza vai saņēmējs uzņēmums ir neliels, neizslēdz konkurences izkropļojumus vai to draudus,39 tomēr ar nosacījumu, ka šādu kropļojumu iespēja nav tikai tīri hipotētiska.40

Minēto apstiprina ES Tiesas 2005. gada 3. marta spriedums lietā Nr. C-172/03 Wolfgang Heiser pret Finanzamt Innsbruck, kurā prasītājs un Austrijas valdība uzsvēra, ka apstrīdētais pasākums pamata lietā jebkurā gadījumā nevar ietekmēt tirdzniecību starp dalībvalstīm tā iemesla dēļ, ka summas, uz kurām attiecas atteikšanās no atskaitījumu koriģēšanas, parasti būtu nelielas. Pamata lietā strīds bija par summu, kas nepārsniedz 30 000 eiro attiecībā uz visu laika periodu no 1997. līdz 2004. gadam. Austrijas valdība uzsvēra arī to, ka pamata lietā apstrīdētā pasākuma ietekme uz tirdzniecību starp dalībvalstīm nav būtiska, ņemot vērā īpatnības, kas piemīt medicīniskajai aprūpei, kurai vispirms jau piemīt reģionāls raksturs. Taču ES Tiesa atgādināja, ka saskaņā ar judikatūru nepastāv kāda noteikta robeža vai procentuāls daudzums, kura nepārsniegšanas gadījumā varētu uzskatīt, ka tirdzniecība starp dalībvalstīm nav ietekmēta. Atbalsta salīdzinoši nelielais apmērs vai atbalsta saņēmēja uzņēmuma salīdzinoši mazais lielums a priori neizslēdz iespēju, ka minētā tirdzniecība tiktu ietekmēta. Tādējādi nosacījums, saskaņā ar kuru atbalstam ir jābūt tādam, kas ietekmētu tirdzniecību starp dalībvalstīm, var tikt izpildīts neatkarīgi no tā, vai sniegtie pakalpojumi ir vietēja vai reģionāla rakstura pakalpojumi, vai arī neatkarīgi no konkrētās darbības jomas nozīmīguma.

Vienīgais izņēmums ir noteikts de minimis regulas41 preambulas 3. punktā, norādot, ka de minimis robežlielums 200 000 eiro tā mazā apjoma dēļ būtībā nodrošina, ka regulas darbības jomā ietilpstošie pasākumi neietekmē tirdzniecību starp dalībvalstīm un nerada vai nedraud radīt konkurences izkropļojumus. Vienlaicīgi struktūrfondu regulējums42 nosaka tieši pretējo – arī de minimis atbalsts tiks uzskatīts par komercdarbības atbalstu. Līdz ar to ir novērojama zināmā mērā nekonsekvence arī starp ES tiesību aktiem.

Komisija vairākos lēmumos ir atzinusi, ka, ņemot vērā lietas īpašās iezīmes, atbalsta pasākumam var būt izteikti vietēja mēroga ietekme un tādējādi pasākums neietekmē tirdzniecību starp dalībvalstīm. Minētajos gadījumos Komisija bija noteikusi, ka saņēmējs attiecīgās preces vai pakalpojumus piedāvā ierobežotā dalībvalsts teritorijā un diez vai piesaistītu citu dalībvalstu klientus, tāpēc nav paredzams, ka pasākums izraisītu būtisku ietekmi uz pārrobežu ieguldījumu vai uzņēmējdarbības apstākļiem,43 kā, piemēram, maksas autostāvvieta pie operas, kafejnīcas centrālajā dzelzceļa stacijā, kafejnīca slimnīcā, maksas tualete teātrī u.c. Tomēr ietekme uz tirdzniecību un konkurenci tiek vērtēta ne tikai no klientu skatpunkta, bet jāizvērtē arī, vai uzņēmumam no citas dalībvalsts nav apgrūtināta ienākšana tirgū. Vispārējā tiesa ir atzinusi, ka publiskas subsīdijas uzņēmumiem, kas sniedz tikai vietēja vai reģionāla mēroga pakalpojumus un kas nesniedz pakalpojumus ārpus izcelsmes valsts, var ietekmēt tirdzniecību starp dalībvalstīm ikreiz, kad uzņēmumi no citām dalībvalstīm varētu sniegt šādus pakalpojumus un šī iespēja nav tikai hipotētiska.44 Jāņem vērā, ka katrs gadījums ir analizējams atsevišķi.

Tiek uzskatīts, ka konkurence netiek deformēta, ja uz konkrēto pakalpojumu attiecas likumīgs monopols, kas ir nodibināts saskaņā ar ES tiesībām, likumīgais monopols izslēdz ne vien konkurenci attiecīgajā tirgū, bet arī konkurenci par šo tirgu – tas izslēdz jebkādu iespējamo konkurenci par attiecīgā pakalpojuma ekskluzīvā sniedzēja statusa iegūšanu, konkrētais pakalpojums nekonkurē ar citiem pakalpojumiem; un gadījumā, ja pakalpojumu sniedzējs darbojas citā (ģeogrāfiskajā vai produktu) tirgū, kurā pastāv brīva konkurence, ir novērsta šķērssubsidēšanas iespēja.45

Tiek uzskatīts, ka parasti, piešķirot ES fondu līdzfinansējumu, tiek deformēta konkurence un ietekmēta tirdzniecība starp dalībvalstīm, tomēr šāds pieņēmums nav automātiski piemērojams visās situācijās, un atbalsta programmas plānošanas gaitā atbalsta programmas izstrādātājam būtu jāizvērtē situācija atbilstoši konkrētā atbalsta pasākuma specifikai.

Nobeigumā autore uzsver, ka komercdarbības atbalsta jēdzienam ir četras pazīmes un tām ir jāizpildās vienlaicīgi – kumulatīvi. Ja kāda (viena vai vairākas) no komercdarbības atbalsta pazīmēm neizpildās, pasākums netiks kvalificēts kā komercdarbības atbalsts.

Praksē novērojams, ka bieži finansējuma saņēmēji uzskata, ka gadījumā, ja izpildās viena pazīme – publiskie līdzekļi, tad pasākums ir komercdarbības atbalsts, taču šāds uzskats ir maldīgs un nepareizs. Tāpat nav korekti uzskatīt, ka gadījumā, ja atbalsta saņēmējs veic saimniecisko darbību, tad pasākums automātiski kvalificējas kā komercdarbības atbalsts. Ir jāizvērtē visas četras komercdarbības atbalsta pazīmes. Tikai situācijā, ja subjekts ir saimnieciskās darbības veicējs un ja izpildās visas četras komercdarbības atbalsta pazīmes, ir jāpiemēro komercdarbības atbalsta regulējums.

Kopsavilkums

Komercdarbības atbalsts ir aplūkojams konkurences tiesību kontekstā, un valsts iejaukšanās tirgū ir attaisnojama, ja pastāv tirgus nepilnība, atbalsts ir nepieciešams, tas ir samērīgs un atbilst visiem piemērojamiem komercdarbības atbalsta nosacījumiem.

Komercdarbības atbalsts principā ir aizliegts, tas ir atļauts tikai izņēmuma gadījumos un kā visi izņēmumi ir interpretējami šauri. Grupu atbrīvojuma regula, piemēram, Regula Nr. 651/2014,46 ir viens no šādiem regulētiem izņēmumiem, minētajā regulā ir noteiktas kategorijas, kuras ir atbrīvotas no paziņošanas prasības, un ir precīzi atrunāti nosacījumi, pamatojoties uz kuriem dalībvalsts var izstrādāt atbalsta shēmas komercdarbības atbalsta piešķiršanai.

Komercdarbības atbalsts ir juridisks jēdziens, kura saturs nemitīgi attīstās, balstoties uz Eiropas Komisijas lēmumu praksi un ES tiesu judikatūru. Tāpat pastāvīgi mainās arī situācija tirgū, un, ja kādai darbībai atbalsts nekvalificējas kā komercdarbības atbalsts, tad, attīstoties tirgum, nevar izslēgt, ka nākotnē šāda darbība varētu tikt kvalificēta kā komercdarbības atbalsts.

Komercdarbības atbalsts ir šaura joma ar plašu saturu. Lai kādu pasākumu kvalificētu kā komercdarbības atbalstu, ir jābūt izpildītiem četriem kumulatīviem nosacījumiem, proti, ir jābūt notikušai valsts intervencei, izmantojot publiskos līdzekļus, ar to ir jāsniedz selektīva priekšrocība tā saņēmējam, šai intervencei ir jābūt tādai, kas var ietekmēt tirdzniecību starp dalībvalstīm vai kropļot vai radīt draudus konkurencei. Turklāt komercdarbības atbalsta kontroles normas ir piemērojamas, ja atbalsta saņēmējs ir uzskatāms par saimnieciskās darbības veicēju plašākā izpratnē.